Normat e interesit në bankat komerciale në Kosovë kanë shënuar rritje të ndjeshme nga muaji i kaluar, duke rënduar buxhetet familjare dhe planet investuese të bizneseve, shkruan Radio Evropa e Lirë

Gazetarët e Radios Evropa e Lirë, duke u paraqitur si klientë të interesuar, testuan tregun bankar në fund të gushtit.

Dallimi ishte i dukshëm: disa banka ofruan kredi me norma interesi mbi 7%, njëra 8% – nga rreth 6% sa ishin më parë – ndërsa për bizneset normat ngjiteshin mbi 10%.

Punonjësit bankarë dhanë përgjigje të ngjashme: “Kamatat janë rritur shumë”, por askush nuk dha një shpjegim të qartë pse.

Në pyetjet drejtuar disa bankave për këtë çështje – përfshirë Raiffeisen, BKT, ProCredit, NLB, TEB dhe BPB – Radio Evropa e Lirë nuk mori përgjigje.

Por, rritjen e konfirmon Banka Qendrore e Kosovës (BQK), edhe pse me shifra më të ulëta nga sa e paraqesin bankat.

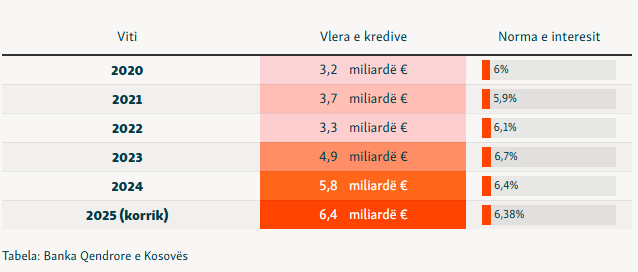

Sipas të dhënave të BQK-së, dërguar REL-it, norma mesatare e interesit në kredi në korrik të vitit 2025 ishte 6.38%, nga 6.17% një vit më parë.

Sipas punonjësve bankarë, rritja faktike nisi nga gushti e këndej.

Faktorët që ndikuan në rritjen e kamatave

Ekspertët financiarë thonë se rritja e normave të interesit lidhet kryesisht me tre faktorë: politikat e Bankës Qendrore të Kosovës, inflacionin dhe krizën institucionale.

Ish-guvernatori i BQK-së, Fehmi Mehmeti, shpjegon se një ndikim të madh ka pasur rritja e rezervave të detyrueshme që bankat duhet t’i mbajnë.

Derisa më parë bankat mbanin kapital prej 8% deri në 12% të aseteve të rrezikuara, nga qershori i këtij viti BQK-ja e ka rritur këtë normë në 10% deri në 14%.

Kjo do të thotë se për çdo kredi të dhënë, bankat duhet të mbajnë më shumë kapital rezervë. Dhe, për ta kompensuar këtë “bllokim kapitali”, bankat shpesh rrisin normat e interesit ndaj klientëve, thotë Mehmeti.

“Për shembull, nëse një bankë jep kredi prej 100 milionë eurosh, më parë duhej të mbante tetë milionë euro kapital, ndërsa tani janë dhjetë milionë – dy milionë euro më shumë të bllokuara që nuk mund të përdoren për kredi të reja”, shpjegon Mehmeti, themelues i Institutit Hulumtues për Ekonomi dhe Financa, për Radion Evropa e Lirë.

Kjo çështje ishte e rregulluar me Rregulloren për Adekuatshmërinë e Kapitalit të Bankave, të vitit 2015, që përcaktonte mbajtjen e kapitalit nga 8% deri në 12% të totalit të aseteve të rrezikuara.

Por, BQK-ja konfirmoi për Radion Evropa e Lirë se ka vendosur një shtesë prej 2% mbi asetet me rrezik.

Ky vendim u mor vitin e kaluar, por zbatimi i tij nisi në qershor dhe synon “të forcojë qëndrueshmërinë e sektorit financiar në Kosovë”.

Mehmeti thotë se një tjetër arsye për rritjen e normave të interesit është edhe rritja e inflacionit.

Në gusht të këtij viti, inflacioni arriti në 4.5%, krahasuar me 1.4% në gusht të vitit të kaluar.

“Kur çmimet rriten, paraja humb vlerë”, thotë Mehmeti dhe, për t’u mbrojtur nga kjo humbje, bankat rrisin normat e interesit.

“Inflacioni i lartë rrit rrezikun që qytetarët të mos përballojnë pagesat e kredive, pasi shpenzimet e përditshme janë më të larta. Kjo i shtyn bankat të kërkojnë një prim më të madh për rrezikun, duke çuar në kamata më të larta”, shton Mehmeti.

Përveç faktorëve ekonomikë, profesori i Ekonomisë në Universitetin e Prishtinës, Mejdi Bektashi, thotë se në rritjen e normave të interesit ka ndikuar edhe kriza politike.

Kosova, tash e sa muaj, është me Qeveri në detyrë dhe pa Kuvend të konstituuar plotësisht.

Bektashi thotë se mosmarrja e donacioneve apo kredive ndërkombëtare, që kërkojnë miratim me dy të tretat e votave në Kuvend, ka zvogëluar qarkullimin e euros në treg.

“Mungesa e parasë ul ofertën dhe rrit kërkesën për kredi, duke shtyrë bankat t’i rrisin kamatat”, shpjegon Bektashi për Radion Evropa e Lirë.

Për shkak të bllokadës institucionale, tetë marrëveshje ndërkombëtare për financime dhe kredi me Bashkimin Evropian, të publikuara vitin e kaluar në faqen zyrtare të Kuvendit, nuk janë miratuar ende.

Si për Mehmetin, ashtu edhe për Bektashin, situata është interesante për tregun bankar, pasi normat e interesit për kredi po rriten, ndërsa ato për depozita më ngadalë.

Bektashi thotë se ulja e normave të interesit për kredi mund të arrihet përmes rritjes së konkurrencës.

“Të licencohen banka të reja që të hyjnë në tregun e vendit, në mënyrë që t’i detyrojnë bankat ekzistuese t’i ulin normat e interesit”, thotë Bektashi, duke shtuar se fitimet e bankave, aktualisht, janë të larta.

Bankat komerciale në Kosovë i përcaktojnë individualisht normat e interesit dhe të depozitave, duke u bazuar në politikat e tyre afariste, dhe BQK-ja nuk ka të drejtë të ndërhyjë direkt te to.

Sipas BQK-së, tregu bankar funksionon si një treg i lirë, ku kushtet e tregut përcaktojnë koston e fondeve dhe të kredive.

Në Kosovë operojnë 11 banka komerciale, ndërsa funksionojnë edhe nëntë institucione mikrofinanciare që ofrojnë kredi për qytetarët. Megjithëse kushtet e këtyre të fundit janë më të lehta, normat e interesit që aplikojnë janë dukshëm më të larta, rreth 20 për qind.